Els Rendez Vous à Biarritz, el gran mercat internacional de l’audiovisual francès que se celebra aquests dies té un intens programa, amb algunes activitats que van més enllà d de les estrictament comercials. Aquests darrers anys ha estat l’esdeveniment escollit per presentar uns acurats informes sobre la internacionalització de l’audiovisual francès, tant pel que fa a les seves vendes, com a les coproduccions i també les inversions de la producció mundial en territori de l’Estat francès. Enguany, les dades presentades, ben positives en general, han anat acompanyades d’una anàlisi de l’evolució mundial del negoci de l’audiovisual, que ofereix algunes pistes de com està evolucionant aquest sector i també algunes dades que contradiuen alguns tòpics que encara es donen per bons a casa nostra. Per tant, més enllà de l’interès a conèixer la situació de la indústria audiovisual dels nostres veïns del nord, aquest estudi ens ofereix diverses informacions que ens poden ser de gran utilitat per a la nostra indústria i a les institucions públiques que li donen suport.

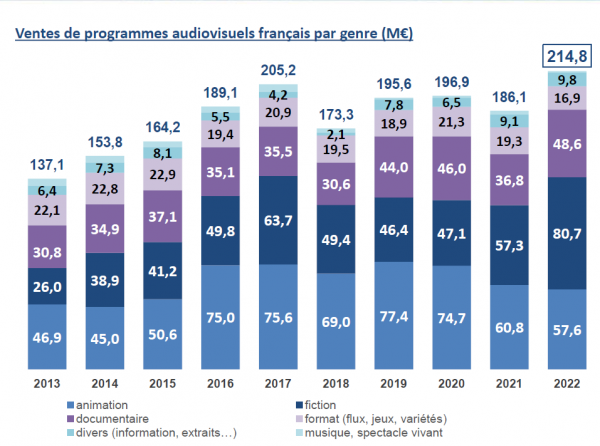

A la presentació als mitjans de comunicació d’aquest informe, elaborat conjuntament per Unifrance i el CNC, es van destacar tot un seguit de dades d’interès: Una de les més cridaneres és la del volum de vendes de programes audiovisuals francesos que gairebé va arribar als 215 milions €. Una xifra sense precedents, que significa un augment del 15,4% respecte al 2021 i gairebé d’un 5% respecte al 2017, la xifra més alta fins ara. Aquest destacat augment s’explicaria per tres motius: l’atractiu creixent dels programes francesos arreu del món (com testimonia l’èxit de cada edició dels Rendez Vous à Biarritz) sumat a un context més dinàmic, un cop els efectes de la crisi de la COVID s’han atenuat progressivament, així com la recuperació de la presencialitat de mercats com aquest. Una presencialitat que ha tingut efectes també ben positius en fires internacionals vinculades a les tecnologies vinculades directament o indirecta amb l’audiovisual com el MWC i l’ISE en el cas de Catalunya.

Pel que fa a gèneres, cal destacar que la ficció francesa assoleix el seu nivell històric més alt l’any 2022 amb 80,7 milions d’euros de vendes, un 40,9% més que l’any 2021, superant l’animació per primer cop des del 1999 (any el que es van començar a fer estudis analítics com aquest). Els documentals també han registrat un fort repunt el 2022, després d’un 2021 complicat pels efectes tan negatius de la pandèmia pel que fa a realitzar rodatges en altres països, i va assolir els 48,6 milions d’euros. I l’animació, que ha passat a ser el segon gran gènere pel que fa a les vendes, se situa en els 57,6 milions d’euros el 2022, mantenint un alt nivell de reconeixement, especialment a les sèries d’educació infantil.

Cal destacar també que es consolida la tendència a la concentració de les vendes en un grapat reduït d’empreses, especialment pel que fa a ficció i animació, motivat per la necessitat de grans inversos en aquests dos gèneres. Així, si les 10 productores més exportadores sumaven poc més del 42% del total de vendes el 2013, l’any passat se situaren en el 54,5%.

Descens de les coproduccions, però un molt important augment de les produccions estrangeres a França

El creixement de les vendes, però, no ha estat acompanyat pel que fa a les prevendes i les coproduccions. Aquestes darreres s’han vist afectades pel caràcter cíclic de la producció de l’animació, que requereix un calendari de diversos anys. Sobre aquests dos sectors d’entrada de diners exteriors es podria dir que s’ha retornat a unes xifres similars a la mitjana dels darrers temps. En tot cas, val la pena fer dos apunts sobre les coproduccions audiovisuals franceses. Per una banda, tot i la seva gran diversificació territorial -des dels països de la francofonia fins a la Xina- la major part d’obres compten amb la producció francesa com a majoritària. I, per altra banda, tot i ser el sector de l’animació el que té un percentatge més elevat de coproduccions internacionals (un 86%) el sector que més està pujant aquesta fórmula de producció és la ficció, que ja se situa en el 56,4%.

Un tercer vector d’ingressos de l’exterior són els provinents de les produccions estrangeres realitzades totalment o parcialment a França. Això és en bona part resultat a la nova legislació que aplica fins a un 30% de desgravacions fiscals a aquestes produccions i que pot arribar al 40% en cas de fortes inversions en VFX que siguin encarregats a empreses franceses.

El paper de les OTT continua creixent, però el protagonisme és encara de la televisió lineal

La facturació derivada concretament de l’explotació de programes francesos en plataformes a l’estranger continua creixent i representa ja el 43,1% dels ingressos d’exportació el 2022. Un fort augment si el comparem amb el 33,5% del 2021 i 4,6% el 2013. En quasi una dècada ha multiplicat pràcticament per 10.

No obstant això, els canals de la televisió lineal, la TDT, continuen sent els principals compradors de programes audiovisuals: els drets de televisió representen el 49,1% de totes les vendes de programes el 2022, però contràriament a les OTT ha viscut un fort descens en la darrera dècada, ja que representava significava un 84,1% del total el 2013.

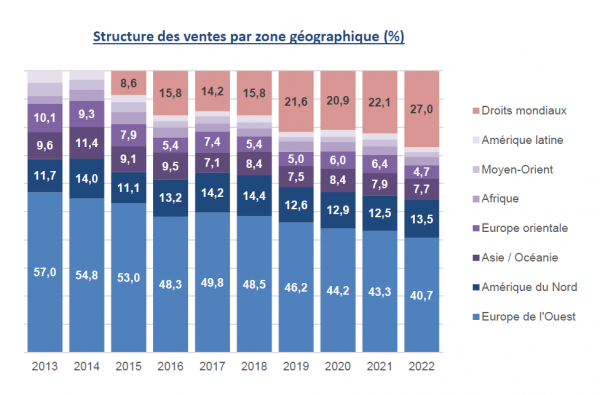

Aquest augment tan important de les compres per part de les OTT explica el perquè la compra de drets mundials ja hagi superat la quarta part del total, situant-se en el 27%, en bona part gràcies al creixement de vendes de ficció. En tot cas, l’evolució dels drets mundials es poden veure afectades de manera considerable, ja que les plataformes estan replantejant les seves inversions i s’estan afavorint aquelles adquisicions que van dirigides a uns quants territoris i no pas a tot arreu.

França va entrant amb força al dificultós mercat dels Estats Units

Per primera vegada, els Estats Units són el primer país d’exportació de programes audiovisuals, amb 19,2 milions d’euros de vendes, fet que testimonia el gran atractiu de les noves produccions franceses. Alemanya és el segon país que compra continguts francesos, seguit de la Gran Bretanya.

El fet que cap dels tres països més compradors sigui francòfon demostra, un cop més, que la llengua de la VO no és un factor que determini de l’èxit internacional d’una producció audiovisual. Si fem una mirada a la procedència de les sèries al conjunt de l’oferta de les OTT en l’àmbit mundial, França és l’estat de la UE que va en primera posició, en un rànquing encapçalat per les produccions dels EUA. Pel que fa a l’oferta als canals televisius, serveixi d’exemple que un 18% de les sèries presents l’any passat a les graelles de les televisions de l’Estat espanyol van ser franceses.

Una mirada al futur

A més de la reorientació de les inversions de les compres de les plataformes audiovisuals que hem assenyalat abans pel que fa a un descens de l’adquisició de drets globals, l’estudi assenyala dues tendències més que estan marcant l’esdevenidor del sector amb major o menor intensitat.

La primera és que des de fa uns quants anys, i ara de manera quasi sistemàtica, els canals de televisió reclamen drets no lineals, motivat per les seves estratègies de creació o enfortiment de les plataformes VoD pròpies; un fet que complica les negociacions amb elles i entra en competència directa amb les adquisicions de les OTT.

L’augment dels canals AVoD i FAST, està permetent la comercialització del catàleg de les productores i distribuïdores, i no només de les seves novetats. Per tant, esdevenen una important via per aconseguir nous ingressos del seu «fons d’armari».

{kind=link}